Relatório FOCUS: as últimas previsões para a economia brasileira

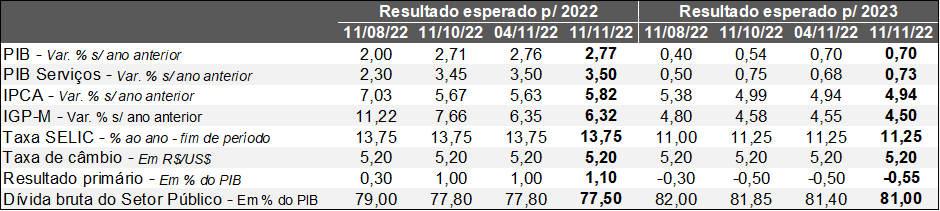

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (11/11/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (11/11/2022) *Mediana. | Elaboração: AE/CDL POA.

O grande destaque ocorreu no âmbito do Índice de Preços ao Consumidor Amplo (IPCA). Nos últimos sete dias, os agentes de mercado retificaram seus prognósticos consideravelmente, de modo que a projeção para 2022 subiu de +5,63% para +5,82%. Entendemos que a atualização acompanhou em boa medida a leitura oficial do mês de outubro divulgada pelo IBGE, pois o dado corrente (+0,59%) veio acima da mediana aguardada pelos participantes do Relatório FOCUS (+0,44%).

No que se refere ao nível de atividade, as mudanças foram pequenas: o PIB esperado para 2022 apresentou leve alta (de +2,76% para +2,77%). De acordo com o Banco Itaú, após ter avançado +1,2% no segundo trimestre contra o primeiro, na série com ajuste sazonal, o produto desacelerará para +0,4% no terceiro e +0,1% no quarto. Nosso cenário-base é de que o crescimento siga moderado em 2023. Questões como o panorama externo desafiador, o comprometimento recorde do orçamento das famílias com o serviço da dívida, o encolhimento da demanda reprimida pelos setores afetados pela pandemia e a diminuição da poupança acumulada desde o início do distanciamento social são alguns dos motivos que nos levam a assumir essa visão. Por sua vez, julgamos que o desempenho da agropecuária, a continuidade da melhora das cadeias internacionais de insumos e suprimentos e a resiliência do emprego doméstico constituem fatores expansionistas.

Já no que tange à Taxa SELIC, avaliamos que o ciclo de corte dos juros só iniciará quando houver efetiva convergência das expectativas inflacionárias para as respectivas metas (3,25% em 2023 e 3,00% em 2024). Logo, é pouco provável que tenhamos reduções prematuras (no primeiro trimestre do ano que vem, por exemplo), mas que, possivelmente, acabem por começar na transição entre o segundo e o terceiro.

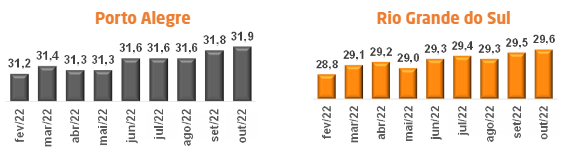

Indicador de Inadimplência da CDL Porto Alegre em outubro de 2022

→ De acordo com a base de informações restritivas da Boa Vista Serviços S.A. – a maior disponível para o Rio Grande do Sul –, as pessoas físicas com algum tipo de limitação em crédito, cheque ou protesto somaram 29,6% no RS e 31,9% em Porto Alegre em outubro de 2022;

• Ambas as estatísticas atingiram seus recordes desde o começo do levantamento, em fevereiro;

• Os percentuais superaram outra vez a média nacional (29,0%);

Indicador de Inadimplência da CDL Porto Alegre

(Em %)

Fonte: Boa Vista SCPC / CDL Porto Alegre. | Elaboração: AE/CDL POA.

→ Estimativas próprias sinalizam que a população adulta (acima de 18 anos) negativada alcança 2,65 milhões no RS, e 372,0 mil em POA;

• Entre setembro e outubro, 8.959 mil gaúchos passaram a integrar o grupo, sendo 1.166 mil porto-alegrenses;

Assim como mencionado na análise do mês anterior, acreditamos no aumento das métricas até meados do ano que vem, mesmo que de maneira não-linear. O efeito defasado na economia decorrente das taxas de juros elevadas colaboram decisivamente para essa expectativa, além da queda verificada na poupança acumulada pelos agentes desde o início da pandemia. O cenário só não é ainda mais desafiador por conta do desempenho positivo do mercado de trabalho, do reforço das transferências sociais e do recente arrefecimento da inflação. No RS deveremos observar uma recuperação do setor agropecuário em 2023, o que pode ajudar nosso estado após as severas perdas relativas à safra de verão 21/22.

Indicadores selecionados da conjuntura nacional

1) Termômetro do varejo – faturamento corrigido pelo IPCA. Fonte: IBGE / PMC.

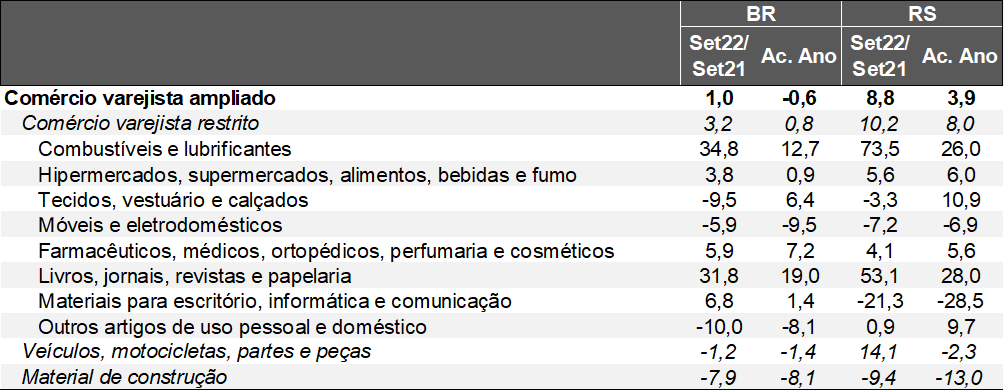

Set-22 / Ago-22, após o ajuste sazonal:

Brasil:

→ Conceito restrito: +1,1% – expectativa era de +0,2%, conforme o consenso obtido pelo Valor Data;

→ Conceito ampliado: +1,5% (projeções acusavam +0,9%);

→ Números relativos a agosto de ambas as categorias foram revisados de forma positiva: de -0,1% para +0,1% e de -0,6% para 0,0%, respectivamente;

Rio Grande do Sul:

→ Conceito restrito: -1,0%;

→ A base de comparação muito elevada – crescimento no acumulado do ano de 2022 é de +8,0% – cria um efeito estatístico desfavorável para a sustentação de trajetórias ascendentes;

• Cremos na existência de uma distorção, principalmente por conta do ramo de “combustíveis e lubrificantes”, cujo incremento entre janeiro e setembro alcança +26,0%;

♦ Tipicamente o setor é inelástico, ou seja, a demanda apresenta baixa sensibilidade às mudanças no valor dos postos, em função de sua grande essencialidade para o dia a dia da população.

• De uma maneira geral, os dados não se coadunam com o desempenho de variáveis como o PIB (-8,4%) e a massa salarial real gerada pelos trabalhadores gaúchos (-1,0%) no primeiro semestre ante igual janela de 2021;

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais) Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

→ Conceito ampliado: +1,1%;

2) IPCA de outubro de 2022:

→ Os +0,59% superaram a mediana dos agentes sondados pelo Relatório FOCUS (+0,44%);

• A diferença residiu na diminuição inferior à esperada nos combustíveis (-1,27%) e na majoração expressiva dos itens de higiene pessoal (+3,12%);

Houve encarecimento do etanol anidro, que responde por 27% da mistura com a gasolina comum. Também é possível notar aumentos da parte dos importadores e revendedores, mesmo sem nenhuma mudança nos preços praticados pela Petrobrás junto às refinarias recentemente, o que impactará o levantamento de novembro. O fenômeno está atrelado aos ganhos do barril de petróleo causados pelo corte da produção determinado pela OPEP+.

• Por sua vez, entendemos que a composição do índice foi benigna;

♦ Por exemplo, os serviços subjacentes – menos sujeitos a distúrbios provocados por choques temporários e com boa aderência aos movimentos da atividade econômica –, passaram de +0,61% para +0,36%.

3) Monitor dos serviços – receita corrigida pelo IPCA. Fonte: IBGE / PMS.

Set-22 / Ago-22, após o ajuste sazonal:

Brasil: +0,9% (previsão das instituições entrevistadas pelo Valor Data era de +0,4%)

→ Informação de agosto foi revista para cima: de +0,7% para +1,1%;

Rio Grande do Sul: +1,0%;

Errata: ao contrário do que afirmamos no documento anterior sobre o tema, a série do varejo gaúcho restrito com ajuste sazonal não foi retificada, e segue registrando expansão atípica em março, de +10,3%;