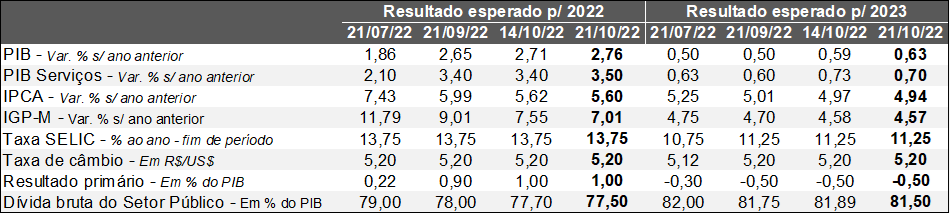

Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (21/10/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (21/10/2022) *Mediana. | Elaboração: AE/CDL POA.

PIB: as projeções para 2022 (de +2,71% para +2,76%) e 2023 (de +0,59% para +0,63%) subiram. No primeiro caso, a alta foi puxada pelos serviços (de +3,40% para +3,50%). Vale lembrar que a divulgação da surpresa positiva com relação ao setor terciário em agosto, com base na pesquisa do IBGE, ocorreu no dia 14. Logo, é factível imaginar que os analistas tenham atualizado seus prognósticos ao longo da última semana levando em consideração o desempenho desse termômetro, ainda que com atraso.

Já no tocante ao ano que vem, julgamos que as novas estimativas da CONAB para a safra de grãos exerceram influência para a alteração. De acordo com a Companhia, o ciclo 2022/2023 apresentará crescimento de 15,3% na produção e de +2,9% na área plantada, gerando avanço de 12,1% da produtividade. Consequentemente, o PIB computado pelo Relatório FOCUS para a agropecuária em 2023 saiu de +2,05% para +2,50%.

Preços: o comportamento permanece benigno no curto prazo, embora a defasagem do valor doméstico da gasolina e do diesel em comparação com o praticado no exterior seja de 9%, segundo a ABICOM. Cabe destacar, no entanto, os riscos para 2023, como: (1) a possibilidade de normalização da cobrança de ICMS em determinados itens (combustíveis, energia elétrica, comunicações e transporte) a partir de 1º de janeiro; (2) a incerteza relativa à dinâmica da inflação mundial e de seus desdobramentos no âmbito nacional; (3) o quadro fiscal; e (4) o impacto da redução da ociosidade no mercado de trabalho sobre os salários e, por conseguinte, a demanda.

Taxa SELIC: conforme o modelo que permite extrair a probabilidade das apostas dos investidores da B3 para a reunião do Comitê de Política Monetária (COPOM) de amanhã e quarta-feira, o cenário envolvendo a manutenção dos 13,75% ao ano é amplamente majoritário (97,5%). Os especialistas sondados pelo BC seguem acreditando que o início da queda dos juros acontecerá somente em junho de 2023, sustentados pela crença de que o IPCA corrente e suas expectativas para o futuro estejam mais perto das metas definidas para 2023 (3,25%) e 2024 (3,00%).

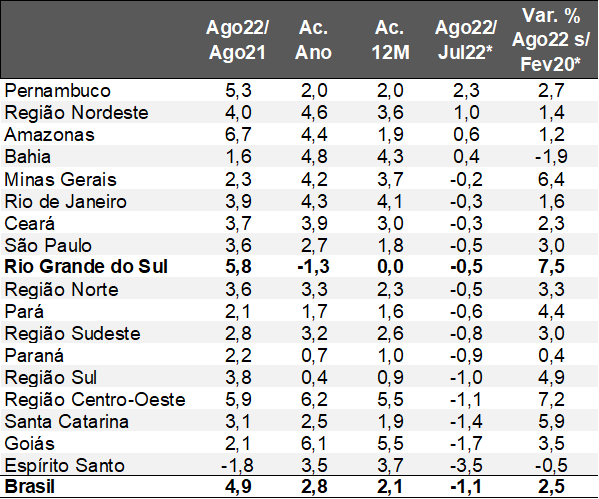

Avaliação do Índice do Banco Central (IBC) de agosto de 2022

Análises das Informações – Brasil

→ Houve redução de -1,13% sobre julho, após o ajuste sazonal;

• Trata-se da maior diminuição nessa métrica desde março de 2021;

• Recuo veio superior ao consenso dos especialistas sondados pela Reuters (-0,50%);

• Desempenho acima do esperado nos serviços (+0,7%) no período, conforme a PMS, do IBGE, não foi suficiente para alavancar o agregado;

• Por sua vez, tanto a indústria (-0,6%) quanto o comércio varejista no conceito ampliado (-0,6%) registraram baixas nos levantamentos do Instituto;

♦ Ambas as categorias são mais sensíveis ao comportamento das taxas de juros;

♦ Entendemos também que prossegue a realocação de despesas das famílias a partir da priorização de gastos atrelados ao ramo terciário em detrimento do consumo de bens – fenômeno ligado à melhora do quadro sanitário;

→ Já o Monitor do PIB, da FGV, mostrou contração menos intensa (-0,8%);

E o Rio Grande do Sul?

→ O RS apresentou decréscimo de -0,5% contra o mês imediatamente anterior;

• Em bases longas, o descolamento do IBC em relação ao Produto Interno Bruto calculado pelo DEE/RS, continua.

♦ Enquanto no primeiro a queda no acumulado até agosto é relativamente branda (-1,3%), o segundo retrata uma realidade consideravelmente adversa;

♦ Diante do que aconteceu na agropecuária, em função da estiagem da safra de grãos de verão, julgamos que os resultados do PIB espelham de maneira muito mais acurada nossa dinâmica: entre janeiro e junho, por exemplo, o encolhimento é de 8,4%;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.