A Federação Brasileira dos Bancos (FEBRABAN) realiza periodicamente uma sondagem junto às principais instituições financeiras para avaliar, entre outras questões, os prognósticos para o crédito. Assim sendo, o compilado das respostas dos 20 participantes pode ser usado para traçar cenários a respeito desse importante mercado para o funcionamento da economia.

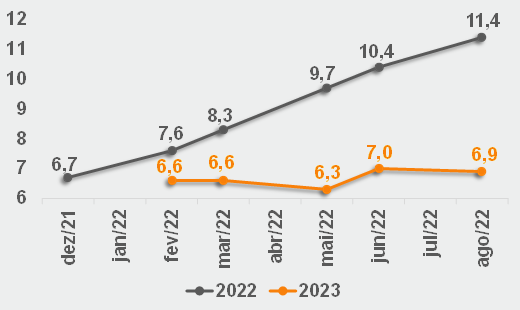

O ponto de partida envolve a percepção sobre a dinâmica do saldo total da carteira de empréstimos e financiamentos até o encerramento de 2022, cuja variação nominal (sem a correção pela inflação) subiu 16,8% em abril ante o mesmo mês de 2021. Trata-se, portanto, de majoração inédita desde julho de 2012 (+17,8%), conforme o gráfico abaixo.

Saldo da carteira de crédito – Brasil

(Variação % nominal sobre igual período do ano anterior)

Fonte: Banco Central do Brasil. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil. | Elaboração: AE/CDL POA.

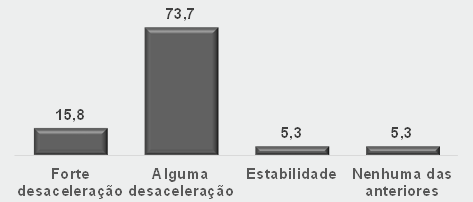

Quase 16% esperam por um panorama desfavorável até dezembro, de modo que um eventual desaquecimento da produção, os juros elevados e a inadimplência em alta acabarão por pesar negativamente sobre as concessões. A expectativa do referido grupo é de que o incremento em comparação com 2021 fique entre 10 a 12%.

(Em % das respostas)

Fonte: FEBRABAN. | Elaboração: AE/CDL POA.

Fonte: FEBRABAN. | Elaboração: AE/CDL POA.Por sua vez, a esmagadora maioria (73,7%) antecipa certa moderação, ou seja, os complicadores supracitados serão parcialmente contrabalançados por determinadas políticas públicas, como a amplificação da margem do consignado e a autorização para que os beneficiários de programas sociais também usufruam das respectivas linhas. Temos 5,3% que acredita na manutenção do atual crescimento, ao passo que o restante crê numa surpresa positiva, com ampliação superior a 17%.

A abertura das informações mostra que o grande destaque para o futuro é o crédito livre – aquele pactuado pela interação entre oferta e demanda – voltado às famílias. Entendemos que o fenômeno encontra respaldo no conjunto de ações da União para estimular os gastos dos consumidores, além de ajudar na explicação da diferença para o comportamento das operações destinadas às empresas. Por seu turno, o crédito direcionado segue com expansão inferior, muito em virtude do redesenho do papel do BNDES observado nos últimos anos e, provavelmente, das restrições impostas pela piora dos fundamentos fiscais.

Projeções para o saldo da carteira de crédito – Brasil

(Variação % sobre o ano anterior)

Fonte: FEBRABAN. | Elaboração: AE/CDL POA.

Fonte: FEBRABAN. | Elaboração: AE/CDL POA.

É possível constatar que existe uma revisão continuada para cima dos números considerando o agregado das modalidades para 2022. De acordo com a nossa visão, a trajetória está atrelada ao quadro benigno da atividade ao longo do primeiro semestre, e à hipótese de que a desaceleração do PIB seja mais branda do que a imaginada no segundo. Já para 2023, o ritmo presumido é notadamente menor, em consonância com os desafios presentes para o aumento da renda: término dos efeitos das medidas do governo federal e uma potencial recessão global.

Evolução das estimativas para o saldo da carteira de crédito – Brasil

(Variação % sobre o ano anterior)

Fonte: FEBRABAN. | Elaboração: AE/CDL POA.

Fonte: FEBRABAN. | Elaboração: AE/CDL POA.

Em suma, o desempenho robusto em 2022 contrasta com os riscos para a sustentação do movimento em 2023.